Partido X, Partido del Futuro/Plan de emergencia para salir de la crisis

| Aviso: En esta página se enlaza a secciones sobre el Partido X, obtenidas de la web del partido, publicadas bajo licencia CC BY-SA. Se trata de información creada por la Red Ciudadana-Partido X, la cual se ha almacenado aquí a modo de biblioteca. Las ideas, propuestas y opiniones pertenecen al Partido X. |

| Aviso: Este artículo necesita ser wikificado para seguir las normas de estilo y lenguaje enciclopédico. Puedes consultar Ayuda:Índice para aprender. |

| Partido X, Partido del Futuro |

|

| Secciones |

|

| Plan de emergencia para salir de la crisis |

|

PYMEs · Empleo · Banca · Administración · Corrupción y fraude · Deuda · Contribuciones · Democracia económica: Derecho a emprender · |

| Plan de medidas sectoriales |

|

Ciencia I+D+i · Educación · Energía · Justicia · Sanidad · Sociedad de la Información · Vivienda ·

|

Este documento fue sometido a un proceso abierto a enmiendas de toda la ciudadanía desde el 26 de septiembre hasta el 1 de noviembre de 2013. Gracias a todos los que aportaron para mejorarlo. Haz click aquí para ir al espacio de enmiendas.

#DemocraciaEconómica Hay algo que nunca nos pueden quitar: nuestra capacidad de emprender y la posibilidad de hacerlo individualmente y en conjunto, para una vida digna.

Todos y cada uno de nosotros podemos ser parte de la solución si, en lugar de que se nos pongan todo tipo de impedimentos, se establecen las condiciones en las que podamos poner en acción nuestra capacidad de emprender solos o con otras personas.

Una vez más la solución es el control democrático por parte de la ciudadanía.

Contenido |

[editar] Ingredientes

Equilibrio entre estos cuatro elementos:

- El Individuo, facilitando sus habilidades y capacidad de emprender.

- Los Grupos, facilitando las capacidades de las personas de federar competencias, fuerzas y habilidades para construir en conjunto.

- El Bien común, o necesidades básicas y oportunidades de partida de todos, sin los cuales no podemos existir como sociedad: educación e I+D+I, sanidad, justicia, energía, vivienda, transportes, sociedad de la información, sostenibilidad medioambiental...

- El Estado bajo control ciudadano, como garante de los límites de convivencia para el bien común.

Debemos poder vivir como ciudadanos libres y autónomos en la plenitud de nuestro desarrollo, cooperando y manteniendo los bienes comunes dentro de los límites que nos hemos dado como sociedad.

[editar] Emergencia

- ¿Cómo crear las condiciones para salir del pozo?

Inversión para aumentar el PIB y permitir el consumo y la circulación de bienes (particularmente difícil, ya que los anteriores gobiernos se lo han llevado absolutamente todo, pero indispensable; en este Plan explicaremos como es posible, sin tener que ser esclavos de la Troika).

Redistribución de los gastos racionalizándolos y eliminando la corrupción, el despilfarro y las deudas ilegítimas (estamos viviendo bajo un chantaje que no debemos aceptar más).

Contribución justa y no abusiva al bien común, correspondida por retornos de calidad.

[editar] Solución: Cambio en profundidad de modelo productivo

Podemos emprender un futuro totalmente nuevo. Tenemos la fuerza y la capacidad. Debemos recuperar la dignidad y no ceder nunca más al chantaje y a los abusos. Han desmantelado nuestra economía productiva, cambiándola por una economía de servidumbre. Nunca más. Proponemos unas líneas de actuación para construir este futuro que cada día es menos futuro, ya hemos empezado a hacer de él nuestro presente.

Además de conseguir el control ciudadano de las instituciones a través de los 4 mecanismos recogidos en nuestro programa Democracia y Punto[1], abordamos ahora la elaboración del Plan de emergencia para salir de la crisis, al que seguirá un Plan de medidas sectoriales que abordarán: Sanidad, Educación, Ciencia e I+D, Vivienda, Justicia, Energía y Sociedad de la Información.

Este es nuestro Plan de emergencia para salir de la crisis.

[editar] Introducción

Llevamos décadas asistiendo abiertamente a una estafa programada, planificada y ejecutada por los mismos causantes de la crisis. Esta estafa sale a la luz en 2008 con el estallido de la burbuja inmobiliaria. Seguir premiando a los responsables que nos han llevado a esta situación y castigar más aún a los que la sufren son los principales lastres para salir de este pozo.[2]

Hay quien dice que en la época de bonanza todos hemos sido irresponsables. Aunque así fuera, esta responsabilidad habría sido asimétrica[3] (los que realmente gastaron más de lo que tenían y se lo gastaron en ladrillos, fueron los especuladores, banqueros, etc.) y, en cualquier caso, es indiscutible que la mayoría de la población ya hemos pagado[4], con creces[5] (y algunos incluso con su propia vida); mientras tanto, los verdaderos responsables de la situación (políticos y malos gestores, recompensados con puestos en consejos de administración de grandes corporaciones o con cuantiosos bonus) no solo no han pagado ni un mísero plato roto, sino que, por el contrario, se han enriquecido todavía más, aprovechándose del actual proceso de desmantelamiento de todos los recursos comunes.

Una sociedad sin Democracia y Punto será siempre una sociedad en la que los ciudadanos estaremos desprotegidos y seremos incapaces de controlar nuestros propios recursos.

El alto precio que estamos pagando en nombre de la crisis es consecuencia de los graves déficits democráticos del Estado. Un Estado con mecanismos de control y de participación democráticos efectivos hubiesen podido frenar, limitar o incluso anular el sometimiento y la connivencia de las élites gobernantes con intereses privados y de la economía financiera.

Esta situación, crítica para todos, dramática ya para muchos, nos enfrenta a un doble desafío:

- Reaccionar urgentemente estableciendo medidas efectivas para paliar la crisis que afecta a la población, así como relanzar nuestras capacidades de emprender, las de todos y cada uno de nosotros, y nuestras posibilidades de prosperar justa y dignamente como sociedad y como personas.

- Asentar los mecanismos de control y participación democrática capaces de impedir que los procesos y situaciones que nos han traído hasta aquí puedan volver a repetirse. Nunca más.

[editar] Derecho a emprender individual y colectivamente

#DerechoAEmprenderNuestraSalidaDeLaCrisis

Los Gobiernos han sido incapaces de velar por los intereses de la sociedad en su conjunto. Solo han velado por SUS propios intereses.

En esta situación, los ciudadanos no disponemos más que de nuestra capacidad de emprender una salida de la crisis donde nadie se quede fuera, emprender el camino hacia una Democracia Económica en la que el Estado y la economía estén al servicio del país y de sus ciudadanos y no al revés.

Disponemos de la capacidad y los sueños de la sociedad más reactiva y mejor formada de la historia.

Solo disponemos de esto y con esto lo haremos.

Para que la crisis del interés financiero-especulativo, respaldado por gobiernos corruptos y con graves carencias democráticas, no sea la crisis de las poblaciones, nosotros, la ciudadanía, reafirmamos con fuerza nuestro derecho a emprender una salida justa de la crisis, a recuperar lo que nos ha sido arrebatado y a reconstruir el tejido productivo, emprendiendo una salida de la crisis donde #NadieSeQuedeFuera.

Solo pedimos que dejen de poner obstáculos a nuestra capacidad de emprender política, social y económicamente. Nos negamos a ser reducidos a un estado de semi-esclavitud sin ningún margen para operar. Vamos a recuperar el espacio de dignidad donde nuestras habilidades puedan traer prosperidad.

Tenemos la posibilidad y el derecho de construir un país donde el conocimiento y la capacidad puedan convertirse en empresa y empleo para todo el mundo.

Vamos a sentar las bases de un nuevo modelo productivo y una nueva especialización económica regional dentro de la UE y además, creando los mecanismos necesarios para asegurar la vía de retorno a los que han tenido que irse.

Ha quedado demostrado que nuestros propios Gobiernos han ninguneado y rebajado el valor y la capacidad que tiene el Estado español dentro del proyecto económico europeo, aceptando condiciones de país colonizado, vendiendo a precio de saldo nuestra capacidad emprendedora en una política corrupta de pan para ellos hoy y hambre para todos los demás mañana.

Somos perfectamente conscientes de la magnitud del saqueo. Pero hay algo con lo que podemos contar para salir del pozo es:

- Nuestra iniciativa, nuestra inventiva y nuestra capacidad de emprender como ciudadanos, como individuos y/o organizándonos en conjuntos humanos que persiguen unos objetivos.

- La capacidad de utilizar nuestra soberanía para negociar políticas europeas comunes en beneficio de la ciudadanía, y no de los bancos y de la clase política connivente.

- La posibilidad de revertir los recursos que nos queden para estimular la recuperación.

[editar] Democracia económica en Europa

Ahora nos toca a los ciudadanos tomar la palabra para conseguir un espacio europeo de posibilidades y justicia, y no de explotación y penuria para las personas.

NO QUEREMOS UN RESCATE, NO QUEREMOS UNA DEUDA QUE NOS HACE ESCLAVOS.[6]

QUEREMOS QUE SE JUZGUE A LOS CULPABLES DE LA CRISIS Y UN PLAN DE ACCIÓN PARA LA CIUDADANÍA (Un “Núremberg Financiero” y un plan de reactivación económica para emprender líneas de intervención, un estímulo necesario para la reconstrucción de una Europa en ruinas).

Un gran plan de acción para emprender líneas de intervención estratégica que generen empleo y actividad en áreas clave de un nuevo modelo productivo adecuado al siglo XXI.

Los sucesivos gobiernos españoles han apostado decididamente por la UE, sobre todo por los grandes poderes financieros europeos que mantienen a las élites de gobierno. Han apostado por la UE incluso contra los intereses de la propia población, que es quien ha sostenido y soportado los procesos de austeridad y recortes exigidos. Creemos que ha llegado el momento en que la UE debe hacer una apuesta decidida por nuestra sociedad.

Es necesario repensar y renegociar nuestra situación en la UE desde una posición de dignidad, hasta las últimas consecuencias. Repensar el papel de la UE y de los socios europeos en el proyecto de construcción de un país para salir de la crisis.

La suma del PIB español más el de Italia iguala el PIB alemán. Nuestra voz y nuestros derechos, incluídos los de ámbito económico, han de hacerse oír con fuerza y claridad. El Estado español se ha comportado como un Estado periférico y vasallo, ya que sus gobernantes no defienden los intereses de la población sino los suyos propios y los de las élites financieras internacionales. En realidad nuestro peso específico dentro de Europa tiene toda la potencialidad para defender nuestras necesidades hasta las últimas consecuencias, pero no es aprovechado por quienes deberían representarnos, volcados solo en cubrir intereses y privilegios, y no en defender nuestros derechos para crecer y prosperar.

[editar] Aportaciones no incluidas en la Introducción y por qué:

El objetivo de este texto es el de abordar un Plan de Emergencia que incluya los mínimos que debemos implementar para dejar de cavar y dar un giro a la situación económica de nuestra área geográfica más próxima. Como hemos dicho se trata de unos mínimos. Creemos que hay que dar urgéntemente estos pasos para comenzar a cambiar la situación. Estas cuestiones, si bien muy razonables y necesarias, escapan a la pretensión de este texto. Trabajamos de forma secuenciada. Paso a paso. Solucionar las cosas aquí nos permitirá ir luego un poco más lejos.

- Uso de la primera persona plural. Utilizamos “nosotros”, porque hablamos de nosotros, los ciudadanos; somos nosotros los ciudadanos los que debemos acometer la tarea. Es una forma de auto-empoderamiento, cercanía y auto-responsabilidad.

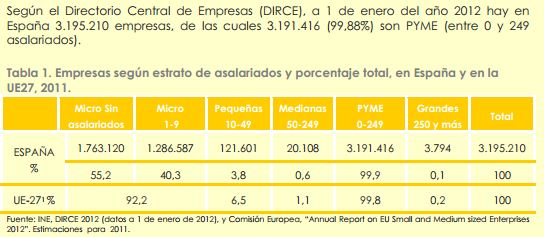

[editar] PYMEs

Las PYMEs (microempresas, pequeñas empresas y medianas empresas) representan en nuestro país el 99,88% de las empresas[7]. Su contribución al empleo (75,6%) se sitúa ocho puntos por encima de la medida europea (67,4%), y su contribución al Valor Añadido Bruto por ocupado se encuentra siete puntos por encima (65,7% frente a 58,1%).

{kind=link}

Son las PYMEs los sectores de la economía con capacidad de generación de empleo. Debemos acompañar el tejido productivo empresarial existente en la adaptación a las nuevas condiciones de mercado y hacer posibles y sostenibles los proyectos de emprendimiento, así como hacer atractiva la inversión en estos proyectos, realizando las reformas fiscales y administrativas necesarias.

Durante 2012 la caída interanual del número total de empleados en las PYMEs fue de un 5,47%[8], lo que supuso una reducción de 404.000 puestos de trabajo. Las pequeñas y las medianas empresas son las que sufrieron el mayor descenso.

En nuestro tejido empresarial existe un alto porcentaje de microempresas (por debajo de 10 trabajadores) que no deberían tener la misma consideración, a nivel fiscal, que las pequeñas empresas (por debajo de 50 trabajadores) puesto que no tienen ni los recursos ni el acceso a la financiación necesarios para afrontar una crisis como la actual.

Un ejemplo claro de microempresa es la persona física (autónomo), la forma predominante en la constitución de una PYME. El coste mensual de la cuota de autónomo en la mayoría de los supuestos está situado entre 180 y 300 euros. Además es una cotización fija que no tiene en cuenta la posibilidad de estar dado de alta durante una fracción del mes ni mantiene progresividad alguna en su importe: pagamos una fortuna por nuestro simple derecho a trabajar para poder vivir. Comparado con otros países europeos, esta barrera de entrada resulta demasiado alta[9] y bloquea el emprendimiento. La misma tasa profesional en Reino Unido supone entre 12 y 56 euros. Si bien en España se acaba de bajar la cuota para el primer año, en Francia, durante el primer año, los autónomos franceses no pagan IVA u otros impuestos.[10]

Uno de cada dos autónomos que se dieron de baja en 2012 en la UE lo hizo en España. Vista la situación adversa para emprender, es urgente dar solución a estos problemas que ralentizan la economía, la inversión y la creación de empleo. Muchos autónomos saldrían de la economía sumergida si no estuvieran obligados a pagar unos mínimos muy por encima de sus posibilidades.

Por otra parte, nuestros sucesivos gobernantes han favorecido los intereses de los monopolios y oligopolios, en gran parte debido al intercambio de papeles que se produce entre los políticos y las empresas de los sectores regulados, a los que afecta la legislación que los políticos crean, generando así condiciones de competencia insostenibles para las PYMEs y los autónomos.

[editar] Medidas para garantizar el derecho a emprender de PYMEs y autónomos

¿Cuáles son las condiciones administrativas y fiscales para emprender?

- 1. No asfixiar a los autónomos

El acceso al trabajo no debería estar limitado por ninguna barrera económica. Las prestaciones obtenidas al pago de la cuota de autónomo deberían tener proporcionalidad al importe de esta, partiendo del importe cero con cero prestaciones. Mientras haya que pagar para poder trabajar, muchas personas no podrán ejercer su derecho al trabajo y muchas otras lo harán fuera del sistema.

Revisión de la legislación del régimen de autónomos con drástica reducción a la baja de las cuotas, según los ingresos que se realicen y el periodo efectivo de actividad durante el periodo a cotizar para aquellos profesionales con actividad puntual. Eliminar la retención del 21% de IRPF en factura y sustituirla por una retención trimestral cuya cuantía se fije en función de la diferencia entre los ingresos y los gastos del trimestre, con niveles de retención asimilados a los aplicados en las nóminas. Pago del IVA según criterio de caja. La referencia es el modelo francés[11], holandés o británico.

- 2. Una clara política antimonopolística a favor de las PYMEs y de los consumidores[12].

España sufre de un grave problema de monopolios y oligopolios. Quizás el sector donde estos problemas son más visibles es en el mercado energético. Debido a esto, los demandantes de servicios y productos en los mercados oligopólicos pagan sobreprecios y los nuevos proveedores ven vetada su entrada en el sector, reduciendo considerablemente el bienestar social. Por otra parte, las normativas y los pliegos públicos excluyen sistemáticamente de facto a las pequeñas empresas, las empresas de proximidad y a las cooperativas de amplios sectores del mercado donde podría concurrir.

Es necesario regular estos mercados para eliminar las barreras de entrada a nuevos proveedores. Además, deben hacerse efectivas las regulaciones actuales que persiguen los monopolios y los acuerdos colusivos de los oligopolios. De poco sirve tener leyes antimonopolio si los encargados de hacerlas valer tienen las manos atadas o actúan en connivencia con quienes las corrompen. La transparencia en la gestión y la vigilancia y control ciudadano son necesarios para hacer efectivas las normas que nos hemos dado.

- 3. Medidas de estímulo fiscal para las empresas que cumplan con criterios de calidad en la contratación y la remuneración

Aplicando los criterios de la Economía del Bien Común, es necesario incentivar con políticas fiscales y de ventajas en la contratación pública a las PYMEs que generen empleo de calidad, respetando y produciendo valor añadido en relación a los derechos laborales en cuanto a contratación y remuneración. Flexibilidad controlada en la contratación a cambio de calidad en la remuneración a través de las medidas detalladas en las propuestas de #EMPLEO, como, por ejemplo, una bolsa de cotización personal que anime a realizar contratos estables (no temporales) sin lastres para el contratante ni para la protección social del trabajador en caso de despido. A cambio se debe mejorar la calidad en la remuneración equiparando los salarios a los de la media europea como punto de partida (el sueldo mensual medio en España en 2012, 1.639 euros mensuales, fue un 15,34% inferior a la media de la Unión Europea, 1.936 euros).

- 4. Evitar el ahogo financiero de las PYMEs y los emprendimientos y facilitar la tramitación

Ocupamos uno de los últimos lugares de los países de la OCDE en la facilidad de creación de empresa, en lo que se refiere al número de trámites necesarios. Este es el primero de los frenos a la inversión y a que las personas pongan en marcha sus proyectos.

Además de la dificultad de la tramitación para arrancar una nueva empresa[13], el gran problema para el emprendedor es la falta de crédito para financiar su actividad económica, lo que puede llevar pronto a un colapso, dada la escasez de dinero circulante. Para ello, hay que poner en marcha un paquete de medidas destinadas a reducir drásticamente los impuestos y la presión fiscal (incluyendo la mejora de la fiscalidad de los planes de opciones sobre acciones de una sociedad como herramienta para atraer talento) y a facilitar la financiación mediante créditos blandos (microcréditos – véase apartado Banca medida 10) a las PYMEs, sobre todo en sus primeros años de vida. Este estímulo financiero es imprescindible si queremos garantizar la capacidad de emprendimiento de cualquier persona[14].

También es necesario un marco efectivo de regulación que de solución a la morosidad en el pago como un modo encubierto de financiación al que recurren algunas grandes empresas y la administración pública, y que supone un ahogo para las PYMES.

Para llevar a cabo estas medidas puede recurrirse a los bancos de titularidad pública (apartado Banca) que han sido rescatados con el dinero de los contribuyentes. Aumentar el dinero circulante mediante la reducción de la presión fiscal y la concesión de créditos blandos es, además, un estímulo para el consumo y para la economía en general.

- 5. Eliminar las ayudas a grandes empresas

Las grandes empresas asentadas no deben recibir ayudas públicas económicas o de cualquier otra índole puesto que esto incide negativamente en la proliferación de PYMEs dentro de un contexto de una sana competencia dirigida a favorecer a estas últimas y necesaria para un mercado que distribuya mejor los recursos entre todos sus agentes y volcado en incentivar las empresas de proximidad y la búsqueda del bien común.

- 6. Transformación de las instituciones de gestión de derechos y patentes en España.

Políticas destinadas a fomentar y salvaguardar la producción y la cultura libre. Los nuevos modelos de negocio deben entender la producción cultural y las ideas como una herramienta para mejorar el conocimiento común y no solo como una fórmula para explotar su rentabilidad[15].

Se trata de cambiar el enfoque. No debemos fomentar la artificial escasez de bienes sino enfatizar que el negocio está en la mejora del acceso a los bienes[16].

El ejemplo práctico más sugerente deriva de las comunidades de software libre. La “obra” se comparte bajo licencias no restrictivas, permitiendo a terceros utilizarla y modificarla, siempre y cuando la obra derivada permita las mismas libertades, creando así un bien común que es mejorado constantemente con contribuciones sucesivas, sin por ello impedir la explotación comercial de los conocimientos y las competencias que derivan de ellos.

- 7. Más y mejor vigilancia de la competencia

En España, la Comisión Nacional de la Competencia (CNC) realiza las labores de investigación sobre la fijación de precios entre empresas supuestamente rivales. Son varios los ejemplos de grandes escándalos que la CNC ha denunciado en el ámbito del sector bancario, el de las telecomunicaciones, la industria farmacéutica, las petroleras, el sector energético e incluso la industria láctea, acusadas de estar fijando artificialmente los precios sin pasar por el mercado.

Es necesario reforzar a entidades de vigilancia de la competencia como la CNC, dotándolas de medios y de legislación más restrictiva, para que puedan proteger las PyMEs de los abusos de las multinacionales. Es igualmente importante garantizar la independencia de la CNC de los órganos de gobierno para que pueda cumplir sus objetivos sin interferencias políticas.

Del mismo modo, como ya indicado en el anexo de Democracia y Punto[17] las empresas públicas no deben tener facilidades de acceso a contratos con las administraciones saltándose en muchos casos la razón de ser de estas propias empresas[18].

- 8. Regulación de la financiación de proximidad

Fomento de cooperativas de crédito de escala de proximidad. Desarrollo del modelo desde las cooperativas de crédito. Revisar los modelos de crowdfunding para facilitar su exención fiscal y la elaboración de una regulación tributaria propia con base a este documento[19].

- 9. Facilitar las figuras del capital emprendedor y del Business Angel (socio financiero en nuevos emprendimientos)

Se consideran capital emprendedor y "Business Angel" aquellos agentes que invierten en una empresa Startup no cotizada a cambio de una parte de sus acciones. Este tipo de inversiones son necesarias para garantizar la financiación de las “promesas empresariales” en crecimiento. Cabe aplicar medidas de exención fiscal a este tipo de agentes para fomentar la inversión en innovación y en la diversificación no monopolista que facilita la proliferación de PYMEs, siempre y cuando este tipo de inversiones sean diversificadas y no se conviertan ellas mismas en monopolios.

Hay una infinidad de ejemplos de éxito de la entrada de capital emprendedor en las empresas tecnológicas y de la sociedad de la información, que constituyen un modelo a fomentar.

- 10. Apoyo al cooperativismo como figura generadora de empleo

Las cooperativas, asociaciones, fundaciones, empresas de inserción y otras entidades de la economía social y solidaria, deben ser apoyadas cumpliendo una doble exigencia: la viabilidad económica y el rendimiento social, en cumplimiento del artículo 192.2 de la Constitución:

Los poderes públicos promoverán eficazmente las diversas formas de participación en la empresa y fomentarán mediante una legislación adecuada, las sociedades cooperativas. También establecerán los medios que faciliten el acceso de los trabajadores a la propiedad de los medios de producción.

Desde el inicio de la crisis el modelo cooperativista ha mostrado una resistencia mayor a la de otros modelos empresariales [20]. En este sentido, la reciente aprobación en el Parlamento Europeo de un informe sobre la contribución de las cooperativas a la salida de la crisis[21] pone de manifiesto la necesidad de promocionar y apoyar el emprendimiento cooperativista, que muestra una excelente resiliencia frente a las fluctuaciones de la situación económica (Informe OIT 2009:”Resilience of the cooperative business model in times of crisis”)

En esta linea existen diversas propuestas que desde la ciudadanía tratan de facilitar las herramientas para desarrollar este modelo.[22]

[editar] Empleo

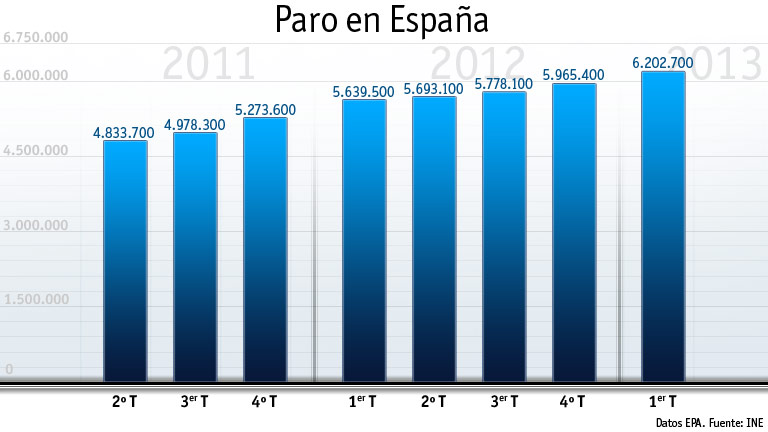

El desempleo es uno de los principales problemas que enfrenta el Estado Español. España tiene más de 6 millones de desempleados y ha alcanzado una tasa de paro del 26,8% (datos Eurostat abril 2013). Para poner en contexto las actuales cifras, hay que señalar que nunca en nuestra historia económica reciente habíamos tenido unos datos de desempleo similares.

{kind=link}

Tenemos tres problemas principales sobre empleo, que se pueden resumir en uno solo: una enorme dualidad en el mercado laboral.[23]

- 1- En España los parados de larga duración representan casi la mitad del total de desempleados.[24]

Según datos del tercer trimestre de 2013, unos 3,45 millones de españoles llevaban más de un año sin tener un empleo.[25]

De los parados de larga duración, el 24,6 tiene menos de 30 años y el 22,8% tiene más de 50. La crisis también ha sido un factor decisivo a la hora de alcanzar esta cifra de parados de larga duración, la cual creció exponencialmente entre 2007 y 2011, hasta alcanzar el dato más alto de entre los países de la UE.

- 2- En lo que llevamos de año, nueve de cada diez contratos (92,2%) (Estadística de contratos del servicio público de empleo estatal[26]) que se formalizan en España son temporales. El problema no es solo que se trate de empleos precarios en cuanto a su salario y condiciones, sino que suponen una gran fragilidad en el empleo, ya que en los períodos de crisis económica, este tipo de relaciones laborales son las que primero se rescinden (más aún tras la entrada en vigor de las últimas legislaciones en materia laboral). Todo esto lleva el poder adquisitivo de la población a cotas bajísimas[27].

- 3- Paro estructural. Tenemos históricamente una cifra de paro mucho más alta que otros países de nuestro entorno. En nuestra historia económica no hemos bajado nunca del 8% de paro, una cifra muy alta si se compara con otros países europeos.

No es posible generar empleo en sectores productivos a los que no se les permite renovarse.

En este contexto, con una tasa escandalosa de desempleo juvenil y de mayores de 50 años, no tiene cabida plantear medidas como el retraso de la edad de jubilación o la ampliación de la jornada laboral. Lo que se necesita es un mejor reparto del trabajo; el aumento del salario mínimo a niveles equiparables a los países con PIB similar al nuestro; la promoción de una reducción progresiva de la horquilla salarial y medidas encaminadas a la reducción de la jornada laboral[28] y el fomento de la conciliación de la vida personal y profesional.

El problema estructural del paro hunde sus raíces en un modelo productivo fuertemente especializado en pocos sectores, principalmente el sector terciario turístico y la construcción, sectores con una alta temporalidad y rotación. La solución a este problema remite a la ampliación del modelo productivo (ver más adelante Modelo Productivo).

Las crisis sirven para hacer de las personas carne de matadero, para que sean mano de obra barata y desesperada para grandes empresas sin más alma que el poder financiero.

Consideramos que el empleo debe ser un medio para desarrollarse y prosperar, no un fin desesperado. Así, un programa económico debe estar enfocado a que la ciudadanía tenga entre sus derechos un paquete económico que le permita una calidad de vida digna.

La gran mayoría de la ciudadanía es algunas veces trabajadora, a veces autónomos, a veces pequeños empresarios, funcionarios, parados o pensionistas, a veces varias de estas cosas en un breve lapso de tiempo.

Y como siempre las leyes están pensadas para explotarnos, dividirnos y enfrentarnos, cuando en realidad somos los mismos y tenemos grandes capacidades para crear en colaboración las condiciones para generar trabajo y una vida que valga la pena ser vivida.

[editar] Medidas

- 1. Cambiar el modelo productivo

El punto principal es cambiar el modelo productivo del país, además de rescatar aquellos sectores que sí eran productivos y que han sido sacrificados en una política de vasallaje dentro de la UE.

Os remitimos a la sección “Modelo Productivo”.

Por otra parte, en el contexto de una Democracia Económica y del Derecho a Emprender, un trabajador debe tener condiciones dignas de trabajo para poder ahorrar y tener posibilidades de emprender y, al mismo tiempo, estas condiciones no deben ser un lastre para las empresas que le contraten.

Pensamos que las relaciones entre las personas promotoras de una empresa y las personas que trabajan en ella han de ser revisadas bajo el prisma de la colaboración recíproca, ya que la persona que promueve una empresa puede encontrarse siendo trabajadora y la que es trabajadora debe poder hacerse emprendedora.

Otras medidas:

- Reforma del régimen de autónomos

Revisión de la legislación del régimen de autónomos con drástica reducción a la baja de las cuotas, según los ingresos que se realicen. Posibilidad de cuota diaria. (Véase apartado PYMEs)

- Reducir la concatenación de contratos temporales

Considerado que en el apartado PyMEs y en el punto Bolsa de Cotización Personal ya damos las condiciones para que un contrato fijo no genere costes inasumibles para la empresa, ya no tendrá sentido encadenar contratos temporales con personas diferentes en las mismas funciones.

- Salario Máximo intra-empresarial

Al igual que la reforma fiscal debe ser secuenciada y estar ligada a la recuperación para que pueda darse un crecimiento fuerte en empleo es necesario secuenciar la recuperación en dos fases: contención y reconstrucción.

La fase de contención consistirá en establecer unos máximos salariales que no podrán superar 10 veces el salario más bajo de los trabajadores. Esta medida se aplicará para paliar las desigualdades intraempresariales y asegurar que el empleo que se crea sea de buena calidad y productivo. La cifra podría variar en función de un ulterior estudio de las implicaciones y, obviamente, no podrá ser sustituidas por bonus.

Se estudiará la viabilidad de establecer un Salario Máximo Interprofesional ligado al Salario Mínimo Interprofesional.

- Mantener las indemnizaciones por despido improcedente

Independientemente de la medida anterior y su adecuación a los casos de despidos por causas objetivas, colectivos o disciplinarios, ya sea por razones técnicas o económicas, no debe permitirse despedir a una persona que ha demostrado ser competente en su trabajo si la empresa no puede justificar fehacientemente la previsión de pérdidas. Se trata de brindar protección simultáneamente a trabajadores competentes y empresarios honestos. Esta protección va en paralelo a las medidas para proteger las PYMEs. (Véase apartado PYMEs)

- Fomento de incentivos salariales ligados a la productividad y los beneficios empresariales, que no mermen la calidad del salario

Los trabajadores asalariados conforman uno de los sectores sociales sobre los que ha recaído con más fuerza y crudeza el peso de la crisis. Estos han perdido salario, condiciones laborales o directamente su empleo en estos últimos 5 años de crisis. Por ello, en el caso de las grandes empresas, éstas, cuando estén obteniendo beneficios, estarán obligadas a dar incrementos salariales a sus plantillas así como se hace con los dividendos de los accionistas, naturalmente si no demuestran que vayan a hacer una ampliación de capital. Además, se crearán incentivos a la productividad vía ingresos extra, que no podrán repercutir en los sueldos medios, es decir, serán estrictamente complementos excepcionales, destinados a que las rentas medias vuelvan a tener dinero para reactivar el circulante destinado a bienes y servicios. En general se ha podido observar que las empresas con mayor democracia y colaboración entre directivos y trabajadores han resistido mucho mejor a la crisis.

- Bolsa de cotización personal

En una segunda fase, y como umbral a alcanzar progresivamente, se creará un fondo de garantía personal para cada trabajador que será como el actual finiquito, aunque al contrario que éste, se pagará cada mes. Los fondos de dicha bolsa, nutrida de las cotizaciones de empresas y trabajadores, recibirán intereses a plazo fijo, no afectarán al salario y permitirán aliviar a las empresas del pago del finiquito en caso de cese de la relación contractual. El trabajador podrá disponer íntegramente de su bolsa cuando sea despedido o finalice su contrato. La entidad encargada de gestionar este fondo será el organismo de gestión de la seguridad Social.

Esta bolsa tiene dos funciones: por un lado, evitar los contratos temporales, ya que el empresario no debe hacer frente a una indemnización mayor cada año que pasa; por otro, puede ser un estímulo al emprendimiento, ya que permite al trabajador gestionar sus propios fondos como mejor le convenga a lo largo del tiempo. De esta forma, el trabajador puede decidir recibir una cuantía determinada mes a mes o retirarlo todo en un momento determinado para iniciar una nueva actividad económica.

Esta bolsa pertenece al trabajador independientemente de si cambia de empresa y pasa a cobrar más o menos.

- Revisión de las últimas reformas en la regulación laboral

- Apoyo al cooperativismo como figura generadora de empleo. (Véase apartado PYMEs)

- Nota:En el texto utilizamos el término empleo para referirnos al mundo del trabajo asalariado, a las relaciones entre asalariado y contratante, y al marco de regulación existente entre ambos, así como a las políticas activas de promoción y fomento, sin menoscabo del reconocimiento del carácter productivo de las formas no asalariadas de trabajo.

[editar] Aportaciones no incluidas en Empleo y por qué:

- ¿Porque no consideramos anticompetitivo el salario máximo intraempresarial?

- La medida, tomada de la Economía del Bien Común, es una medida encaminada a ligar solidariamente las reclamaciones salariales de las personas mejor posicionadas dentro de la empresa (normalmente las funciones ejecutivas) con aquellas que se encuentran en posiciones de debilidad (normalmente las personas que ocupan el escalafón salarial más bajo).

[editar] Banca

[editar] Introducción y diagnóstico

La deficiente regulación y la mala praxis bancaria, consentidas por los gobiernos, han sido factores clave en esta crisis.

Los agentes financieros y bancarios, con el consentimiento de los responsables públicos, han utilizado irresponsablemente sus competencias y han tomado riesgos inasumibles a fin de multiplicar su beneficio personal. Esto podría ser asunto suyo si no fuera porque se han practicado modificaciones legislativas con el objetivo de socializar los daños de estas malas praxis.

Las entidades bancarias, los gobiernos, los bancos centrales y las agencias privadas de calificación fomentaron la creación de una burbuja financiero-especulativa mediante la concesión de hipotecas sobretasadas y su empaquetamiento en productos derivados sub-prime, lo que tuvo dos efectos: crear un sistema crediticio envenenado por los productos derivados tóxicos[29], y sobredimensionar las operaciones especulativas. Sirva de ejemplo que en los años previos a la crisis actual, debido a la desregulación del sistema bancario, el volumen de negocio especulativo anual mundial superó en más de 70 veces el PIB mundial. Todos los créditos cedidos a la especulación, dejaron de insuflarse a la economía real. Lo que provocó otro efecto: el enorme poder con que cuenta el capital financiero en detrimento del capital industrial. Por ello se habla de Troika para definir la relación entre el FMI y el Banco Mundial supeditando las decisiones de la Comisión Europea. Además, se valieron de operaciones de dudosa legalidad ampliamente amparadas por las instituciones y los gobiernos como la venta de SWAPS (permutas a futuro) a PYMEs y la venta de Participaciones Preferentes a ahorradores para financiarse. Esto hizo que PYMEs y ahorradores asumieran enormes riesgos financieros sin haber recibido la información correcta para hacerlo.

A cambio de esta connivencia, entidades financieras han costeado un sinfín de obras públicas faraónicas e inútiles [30] dedicando el crédito disponible a financiar proyectos sobredimensionados y sobretasados, que han sido inmensas bolsas de corrupción, fraude y clientelismo. No debemos olvidar que entidades bancarias como las cajas de ahorros fueron creadas con fines sociales. Sin embargo, la presencia de directivos políticos, ex-políticos o personas ligadas a los partidos[31] favoreció este tipo de prácticas.

A esto se sumaba una mala práctica recurrente y absolutamente legal: la de permitir que los bancos fuesen accionistas, es decir, propietarios de facto, de grandes empresas de las que eran, además, acreedores. Así han combinado su papel como agente financiero y de crédito, de forma que las entidades bancarias han sido, por ejemplo, accionistas de las grandes inmobiliarias del país. Por ello es imprescindible desligar la banca comercial (que capta dinero) con la de inversión (que lo presta). [Véase Ley Glass-Steagall, la ley aprobada en 1933 por la Administración Roosevelt que claramente diferenciaba la Banca Comercial de la Banca de Inversiones[32]]

El desvío de crédito de los bancos a sus propias empresas insolventes ha repercutido negativamente en la capacidad de financiación de las PYMEs. De esta forma, cientos de empresas solventes han sido apartadas del crédito, provocando problemas que van desde la falta de producción al cierre. En 2013, hasta el 34% de las empresas españolas vieron deteriorado su acceso al crédito[33], mientras que los intereses de financiación aumentaban para todas las demás. Por otro lado, este tipo de operaciones y estrategias de negocio se ha llevado a cabo con la anuencia de las agencias de calificación de riesgo y, sobre todo, gracias a la dejadez y connivencia de los reguladores, como el Banco de España, la Comisión Nacional del Mercado de Valores (CNMV) y las empresas privadas de calificación. Estas instituciones han avalado operaciones abocadas al fracaso como la salida a bolsa de Bankia o la fusión de las cajas de ahorro. En este caso, de nuevo, la vinculación de los miembros de estos órganos con los diversos partidos políticos no debe pasarse por alto.

Todas estas operaciones fracasadas[34] han proporcionado pingües beneficios a sus responsables mientras la ciudadanía está pagando la factura. El beneficio privado de las élites financieras (y a menudo políticas) se está costeando con dinero público.

Las medidas tomadas desde el inicio de la crisis han sido, también, claramente insuficientes. Por ejemplo, las instrucciones de órganos de control como el Banco de España y la CNMV han favorecido que la principal preocupación de las entidades bancarias sea actualmente la de maquillar sus cuentas anuales[35], intentar disminuir su parque de viviendas y evitar a toda costa la creciente morosidad para hacer frente a pagos de deudas de títulos subordinados.

La financiación de PYMEs y particulares, que debería ser prioritaria en momentos de crisis, es dejada de lado incluso por las entidades rescatadas con dinero público, con una clara tendencia a privatizar beneficios y socializar pérdidas.

Por otro lado, la fusión de cajas impuesta por la UE incrementa el número de actores que, por su tamaño, representan un riesgo sistémico. En 2009 existían 49 cajas de ahorros. En 2013, tras un periodo de fusiones y absorciones, quedaban 19 cajas en España y 11 nuevas entidades bancarias fruto del proceso de bancarización.

Este tipo de fusiones nos expone a quiebras con un impacto sistémico, como han mostrado los casos –por lo demás, bastante diferentes– de Lehman Brothers y Bankia. Sin embargo, tampoco creemos que sea viable el modelo anterior de gestión de las cajas de ahorros. Todos estos actores deben regularse de manera mucho más estricta.

A pesar de haber permitido y fomentado este peligro sistémico, los gobiernos no han hecho nada para impedir la irresponsabilidad en el sector bancario, con el que están estrictamente vinculados en una descarada relación de puertas giratorias [36].

Los beneficios entre los directivos del sector siguen siendo desbocados e irresponsables, contrario a todas las reglas de estabilidad empresarial.

[editar] Medidas

- 1 Velar por la independencia del poder político frente al poder financiero.

Revisar y limitar las condiciones de préstamos de los bancos a partidos políticos reduciéndolos a prestamos cuya restitución en tiempos breves pueda ser documentada de forma transparente. La actual vinculación de los partidos con los bancos garantiza total impunidad para estos últimos. Mientras los partidos dependan de los bancos[37] para funcionar, los bancos controlarán a los Gobiernos de turno. Las limitaciones de las que hablamos permitirán establecer impuestos sobre los beneficios extraordinarios de la banca, y que las entidades que quieran operar en el Estado español lo hagan sometiéndose a un código ético bancario que asegure que todas sus inversiones sean socialmente responsables.

- 2. Transformación de las entidades rescatadas en entidades públicas con reglas estrictas para sus gestores y sobre sus operaciones, operando en absoluta transparencia.

Las entidades públicas deberían de seguir los criterios de la banca ética, de proximidad y/o cooperativa. El rescate de varias entidades bancarias españolas ha provocado su nacionalización forzosa[38].

Sin embargo, estos bancos no están funcionando como entidades públicas, ni están facilitando el crédito a las empresas y familias, ni están ayudando a la recuperación de la economía productiva del país. Muchos de los activos de las entidades de crédito (sobretodo bienes inmuebles fruto de los deshaucios por impagos hipotecarios tras el estallido de la burbuja) han sido transferidos a la SAREB, conocida como el banco malo, sin que su política esté enfocada a encontrar recursos para garantizar, por ejemplo, el derecho a la vivienda que tan fuertemente ha sido socavado por la especulación sobre los bienes inmobiliarios. Sin embargo, muchas de estas ayudas a la banca (que incluyen unos tipos de financiación excepcionalmente bajos por parte del BCE, de hecho son los más bajos hablando en términos históricos) están siendo utilizados para pagar sueldos astronómicos, equilibrar balances o comprar deuda pública española[39], en lugar de dirigirse a financiar la economía productiva.

Los 7 principales gestores de la SAREB, creada supuestamente para recoger los activos tóxicos de los demás bancos, han cobrado dos millones de euros en el primer año de su puesta en marcha[40].

En este contexto, hay cuatro medidas que consideramos urgentes y necesarias: en primer lugar, cuidar especialmente la selección de los responsables de este tipo de entidades; recordamos que el fracaso de las cajas tiene su raíz en haber sido capturadas por intereses clientelares y partidistas [41], no debemos reproducir el mismo desastre.

Mientras los gestores de empresas públicas o dependientes del poder político, como la Sareb[42], sean elegidos en base a intereses políticos o de sectores determinados (en este caso el de las entidades financieras españolas sanas), en lugar de ser elegidos en base a criterios objetivos, tasados y que sirvan para impugnar los nombramientos en caso de incumplirse, el problema no se resolverá.

En muchos países la banca pública funciona de maravilla[43] desde hace muchos o pocos años. Y aquí no nos iba mal hasta que se la quedaron los de siempre.[44] Sin embargo la banca pública puede ser un tipo de negocio muy peligroso para el interés general si son los políticos quienes tienen poder sobre la gestión del banco. Se deben crear sistemas de control ciudadano.

En segundo lugar, limitar los sueldos de sus gestores, si bien hay que tener mucho cuidado en que esta limitación no suponga la incorporación de peores profesionales, desplazando a los mejores al sector privado. Es importante vincular una parte importante de sus salarios a la buena marcha de las entidades a largo plazo. Tanto a nivel público como privado, se trata de establecer consecuencias en el patrimonio personal en caso de actuaciones inadecuadas y evitables.

En tercer lugar, se deben regular fuertemente sus actuaciones. Y por último, garantizar que estas entidades se comporten como una verdadera banca pública, cuyo principal cometido sea hacer fluir el crédito y otros activos como viviendas en stock a PYMEs y familias, siguiendo siempre criterios de necesidad y responsabilidad.

Así mismo, se reforzará y depurará la función del actual Instituto de Crédito Oficial en su función de banca pública y de mecanismo facilitador del emprendimiento.

- 3. Reforma de la regulación bancaria para imponer medidas estrictas de control y transparencia a las entidades crediticias y financieras.

El Banco de España y la CNMV, por acción u omisión, se han mostrado como instrumentos incapaces de realizar correctamente su función de control y supervisión, evitando la mala praxis bancaria.

Si los supervisores hubiesen hecho bien su trabajo, no tendríamos el grave problema de familias a las que se les concedió préstamos hipotecarios irresponsables (culpa del Banco de España), ni ahorradores con participaciones preferentes u obligaciones subordinadas que ni las quieren ni las entienden (culpa de la CNMV).

Debe acometerse una revisión de su funcionamiento efectivo, así como de los mecanismos por los que se eligen a sus máximos responsables, de modo que se asegure a la ciudadanía que cumplan su papel cómo órganos de control y supervisión al servicio del interés común. Una reforma parecida fue acometida en el Reino Unido a comienzos de 2013, por la que se ampliaban las capacidades del Banco de Inglaterra como garante de las buenas prácticas del mercado financiero.

- 4. Reformular los objetivos de los bancos centrales.

El Banco Central Europeo, tiene como misión principal controlar la inflación, y no facilitar la producción de empleo ni estimular la economía. En cambio, la Reserva Federal de EEUU tiene como mandato “estimular la economía mediante la reducción de los intereses bancarios y la impresión masiva y distribución de moneda, con amplia compra de los bonos públicos del Estado”, medidas todas ellas que explican que EEUU haya salido de la recesión más rápidamente que la Eurozona. El mandato del Banco Central Europeo se ha centrado siempre en controlar la inflación a costa del estímulo económico. Por ello es necesario reformular los objetivos de los Bancos Centrales, tanto Español como Europeo, para ponerlos al servicio de la sociedad y no de los intereses del poder financiero.

- 5. Asegurar la protección del cliente bancario, sea este ahorrador o prestatario.

El objetivo es poner al cliente en el centro de la arquitectura bancaria[45] protegiéndolo, y regulando el mercado para que sea transparente. En España existe desde 2002 la figura del Comisionado para la protección del cliente bancario[46] pero, casi una década después, esta figura carecía de competencias y presupuesto[47], debido al desinterés del Banco de España. La Ley de Economía Sostenible derogó esta figura en 2011 sustituyéndola por los Servicios de Reclamaciones, dependientes del Banco de España y la CNMV, lo cual anula completamente su función.

- 6. Regulación de salarios y/o incentivación de objetivos a medio-largo plazo en la actividad bancaria, frente a la actual desregulación salarial y la valoración de resultados a corto plazo.

Los beneficios desproporcionados que reciben los grandes ejecutivos en el momento de dejar su puesto en una entidad financiera, la impunidad con que se trabaja si las cosas van mal, los excesivos sueldos base y la primacía de los objetivos a corto plazo son hoy aceptados como causas fundamentales de la crisis actual por personas que van desde analistas reconocidos[48] hasta importantes actores del sector bancario[49].

También se están desarrollando estudios en esta dirección[50]. Por ejemplo, en Suiza, se ha aprobado mediante referéndum limitar los sueldos excesivos y los llamados “paracaídas dorados”[51] que son una práctica habitual entre los grandes ejecutivos.

Aunque el sueldo sea de mercado, las consecuencias de una mala gestión han de estar establecidas y aplicarse con todo rigor. Si se hacen las cosas mal, tienen que existir responsables que respondan con su patrimonio personal en los casos pactados. Por otra parte no tiene sentido que los ejecutivos bancarios cobren por conceder préstamos, por ejemplo, en lugar de por su devolución correcta a lo largo de los años. Por tanto, los incentivos variables han de establecerse de una forma adecuada. Además los incentivos contables, fiscales y de otro tipo, deben tener como objetivo que los bancos privados presten a sectores importantes para la economía, como las pequeñas empresas.

- 7. Promoción de la banca de proximidad, banca ética, cooperativa y responsable.

Proximidad: financiar la actividad productiva, garantizando la financiación de la economía real y la disponibilidad del crédito a empresas y ciudadanía.

- Ética: promueve la financiación de una economía al servicio del bien común. Se basa en criterios de democracia y trasparencia (dónde van los créditos, qué salarios se pagan, en qué se invierte…).

- Cooperativa: provee servicios financieros estándar y sus socios son los propietarios.

Esto muestra tres ejemplos de la banca responsable que nos merecemos como ciudadanos, una banca volcada en que circule el crédito y no en extraer recursos a sus clientes para volcarlos en formas de mercenariado financiero. La banca como medio, no como fin: captar ahorros para valorizarlos y destinarlos a la actividad productiva. Una banca al servicio de otro modelo económico.

- 8. Implementar un fondo especial con contribuciones de los grandes bancos para cubrir los costes de liquidación.

Costes de liquidación de aquellas entidades financieras que puedan quebrar en el futuro, evitando que los Estados y, en última instancia, los contribuyentes, paguen una factura que no les corresponde. Puesto que el sector tendrá que correr con los gastos de los daños que genere, los actores tendrán un incentivo claro para vigilar el comportamiento ajeno y propio, por su particular interés. Se debe hacer con cuidado ya que si se establece un fondo demasiado grande, el problema es que se retirarán recursos para el crédito, hoy ya insuficientes. Este tipo de medidas deberán pactarse con la UE.

- 9. Separar la banca comercial de la de inversión.

Esto significa impedir la entrada de la banca como accionistas de empresas de las que son acreedoras, sobre todo de empresas de servicios básicos, así como las inversiones de riesgo. El problema de que la banca compatibilice su papel como entidad de inversión y su labor comercial debe ser atajado con legislación que restrinja la capacidad de los bancos de crédito para entrar en el accionariado de empresas de las que son acreedores. Debe desarrollarse una regulación similar a la recientemente promulgada Ley de Servicios Financieros del Reino Unido[52] que protege las labores comerciales de los bancos, obligándoles a separar los depósitos de ahorradores, hipotecas y créditos de la banca de inversión con riesgo.

- 10. Normalizar las microfinanzas como herramienta para salir de la crisis.

Las microfinanzas [53] no son solo préstamos. Son una filosofía de prestar, con un objetivo distinto a “ganar dinero” y con una metodología radicalmente diferente a la de la banca. A pesar de las presiones recibidas por grupos especializados en esta forma de financiación, el Banco de España y los intereses financieros y políticos no quieren normalizar las microfinanzas como una de las herramientas para salir de la crisis, por tratarse de una solución que ayudaría a las personas y no a los bancos.

- 11. Creación de entidades bancarias con mayor control por parte de sus clientes (cliente/socio – cliente/accionista) y responsabilidad pública. Proximidad contra el proyecto monopolístico de la Unión Europea.

Las cajas de ahorros deben volver a regirse por fines claramente sociales (además de la marcada separación de las bancas de inversión – ver punto anterior) y, vistas sus actuaciones, esto implicará eliminar de sus órganos de decisión a políticos y ex-políticos (Ej.: Caixa Penedés, CajaSur, etc.). En su lugar, deben seleccionarse e introducirse expertos de la propia sociedad civil encargados de velar por el interés público. La creación de este tipo de entidades debe, por un lado, proporcionar alternativas a los grandes bancos[54], mejor adaptadas a las necesidades locales o regionales, con mayores facilidades para clientes individuales y PYMEs y menores riesgos para el sistema. Creación de vías de participación para los clientes[55] similares a las ofrecidas a los accionistas.

- 12. Normalizar las monedas alternativas y el intercambio como herramienta para salir de la crisis.

No criminalizar las prácticas de economía colaborativa.

[editar] Administración

Transparencia y eficiencia en la gestión pública

En contra de algunas ideas generalizadas en la opinión pública, el Estado español no tiene una administración pública sobredimensionada en cómputo total [56]. En cuanto al número de funcionarios está por debajo de la media de Europa, con un funcionario por cada 18,02 habitantes. En 2008, España era el país de la UE-15 que menos gastaba en salarios de trabajadores públicos y el quinto que menos gastaba en compensación salarial a sus empleados públicos por habitante.Estas diferencias se han hecho más grandes tras las medidas de austeridad aplicadas por los últimos gobiernos[57].

{kind=link}

Una vez señalado que el problema no está en el tamaño de la administración, es preciso indicar que la administración pública tiene problemas en tres ámbitos: en la eficacia y rapidez de la gestión, en la transparencia y en la manera de distribuir el gasto. Aquí es donde se han de acometer reformas en profundidad.

Se debe emprender un profundo proceso de actualización de la formación de los empleados públicos, y en las directivas generales de funcionamiento, especialmente en el ámbito de las nuevas tecnologías, capacidad de trabajo en equipo y de gestión de sinergias. También se debe asegurar la implantación de sistemas de calidad de procesos en las administraciones.

El 39,5% de los funcionarios públicos está dedicado a la sanidad y la educación, el 20,07% trabaja en ayuntamientos y el 22,2% está adscrito a la administración pública estatal (Cuerpos y Fuerzas de Seguridad del Estado, Fuerzas Armadas, Ministerios, Agencia Tributaria, prisiones, etc.), según datos de 2013 [58].

En cuanto a la organización de la administración, en España está dividida básicamente en cuatro ámbitos: estatal, comunidades autónomas, provincias y entidades locales. El 22,2% de los empleados públicos depende del Estado, el 50,7% depende de las comunidades autónomas (que poseen las competencias en sanidad y educación), el 21,3% está destinado a la administración local provincial y de cabildos insulares. El resto, el 5,8% estaría destinado a las universidades.

Como ya indicamos en el Anexo de nuestro programa Democracia y Punto “Obligaciones de los gobiernos y de los ciudadanos representantes de la ciudadanía.”[59], donde hay que practicar el recorte más radical es en los privilegios de los representantes de la ciudadanía y en los altos cargos, equiparando su condición a la de cualquier ciudadano medio (véase en detalle el apartado “No más privilegios para políticos”[60])

En cuanto al reparto de los fondos públicos, la mayoría de los ciudadanos consideramos que Defensa y Obras Públicas en proyectos faraónicos, superfluos y no sostenibles, captan demasiados fondos[61], mientras que Seguridad Social, Pensiones (gestionadas a través de su organismo estatal), y Vivienda tienen muy pocos recursos.

En general, los ciudadanos requerimos una vigilancia permanente y un control transparente [62] mediante la revisión periódica del cumplimiento de objetivos, tanto programáticos como presupuestarios, y que el incumplimiento de estos conlleve sanciones.

El despilfarro, los privilegios para los políticos y las duplicidades injustificadas deben ser eleminados de raíz. Las duplicidades deberán ser estudiadas en profundidad según criterios que tengan en cuenta también la realidad geográfica y social.

La adjudicación de obras públicas ha sido el gran coladero de la corrupción. La modificación del sistema de adjudicación es la única forma de parar este coladero. La transparencia en la adjudicación de contratos públicos se debe garantizar por ley, mediante el aumento de la vigilancia y de las penas por delitos contra la hacienda pública que debe conllevar como pena accesoria en todo caso la devolución del total de lo defraudado por parte del culpable y del receptor de las cantidades, sea persona o entidad jurídica, a reponer con todos sus bienes presentes y futuros, y se deben perseguir las estafas recurrentes como el fraccionamiento de contratas o la filtración de condiciones de concursos públicos a determinadas empresas. En este ámbito es necesario aplicar políticas claramente antimonopolísticas. Las compras públicas deberán cumplir con criterios de eficiencia, transparencia, calidad y responsabilidad ambiental y social, priorizando los productos y servicios de proximidad provenientes de cooperativas y PYMEs.

La transparencia en la gestión es otro de los pilares básicos de una política de administraciones públicas acorde a los tiempos y a las necesidades ciudadanas. Como ya apuntamos en el programa Democracia y Punto, la transparencia en la gestión pública[63] no puede ser opcional. En Democracia y Punto los administradores y los administrados, somos lo mismos, somos iguales. La ciudadanía no tiene que pedir a los administradores información. Así como el Estado no pide a la ciudadanía que lea las leyes que se publican. Se publican y punto. La información de los organismos públicos o de interés público ha de estar ahí, a disposición de la ciudadanía sin que tenga que pedirla. No debemos tener que pedir lo que nos pertenece.

Por otra parte, la Ley 53/1984 del 26 de diciembre establece una tabla de incompatibilidades para los funcionarios públicos destinada a que estas personas no puedan compaginar dos o más puestos en los que puedan darse conflictos de intereses o en los que pueda utilizarse una posición de ventaja para favorecer determinados intereses privados. Sin embargo, estas incompatibilidades se especifican durante el tiempo en el que un cargo público ejerce sus funciones, y no con respecto al futuro. Este es el gran problema de las llamadas “puertas giratorias”. Aunque establezcamos que los altos funcionarios y políticos, mientras están en su puesto público regulando ciertos sectores, solo reciban las retribuciones que correspondan al mismo, es al abandonar sus cargos cuando utilizan sus influencias públicas para intereses privados.

Es necesario que la ley de incompatibilidades sea mucho más restrictiva con las puertas giratorias entre el sector público y privado, y se contemple la incompatibilidad de que un cargo público que ha estado regulando cierto sector, sea contratado por ese sector, con una carencia de varios años. Además se debe acomodar el sistema de libre designación al procedimiento concursal para plazas funcionariales.

La Ley 3/2004 establece que la Administración Pública debe pagar en el plazo de 60 días y que el interés de demora será el establecido en la Ley 3/2004 de medidas de lucha contra la morosidad.

Sin embargo, la Administración incumple frecuentemente esta ley, y se ha llegado a convertir en el sector que paga con más retrasos. Esta situación está conllevando un ahogo financiero a las empresas proveedoras de bienes y servicios, además de un gran incremento sobre los precios de mercado, puesto que la administración debe pagar intereses de demora.

No solo deben de establecerse responsabilidades en el caso de impagos de la administración pública, sino que se deben plantear moratorias en el pago de impuestos para las empresas acreedoras.

Las obras, investigaciones y software creado mediante ayudas públicas, o con contratos públicos, deben ser de titularidad pública, o sea completamente libres, para su acceso, uso y disfrute por parte de cualquier contribuyente (incluyendo TV y radios públicas, ayudas al cine, software de las administraciones, investigaciones y publicaciones de universidades públicas, etc).

Por último, debemos convertir las administraciones públicas al software libre transformando el gigantesco gasto en licencias de software para multinacionales en empleo para empresas de servicios informáticos.

[editar] Aportaciones no incluidas en Administración y por qué:

- Muchas de las aportaciones hacen referencias a cuestiones ya resueltas en Democracia y Punto.

- No creemos adecuada la imposición de medidas proteccionistas de compra únicamente de productos españoles, entre otras cosas porque entran en conflicto con la competencia, la circulación de bienes y afectan la inversión, pero sí contemplamos claramente incentivos contributivos y medidas adicionales para fomentar el consumo de próximidad. En cualquier caso este tipo de medidas atañen más al apartado de “Incentivos al consumo nacional”.

[editar] Corrupción y fraude

Los responsables de esta estafa que llaman crisis tienen nombres y apellidos. Por acción y omisión han contribuido a una estafa orquestada de la que, además, se han beneficiado económicamente[64].

| “ | Lo primero que hay que hacer para salir del pozo es dejar de cavar | ” |

| —Proverbio chino | ||

Lo primero que hay que hacer para salir de la crisis es dejar de premiar a los responsables que nos han llevado a esta situación.

Porque no es una crisis; es una estafa.

Se ha producido en España un espantoso deterioro en la distribución de riqueza que ha ahogado económicamente a los ciudadanos. Mientras las grandes fortunas se disparaban, el resto de los ciudadanos se ahogaban por falta de acceso al empleo o al crédito. En muy pocos casos este enriquecimiento ha sido producto de la capacidad emprendedora; en la mayoría de los casos ha sido ilícito, y solo ha sido posible con la connivencia de gobiernos corruptos.

Durante las dos últimas décadas los gobernantes pusieron las reglas que pedían los grandes especuladores; los especuladores jugaron y ganaron mucho; hasta que perdieron y ahora los políticos han creado las condiciones para que la ciudadanía pague estas pérdidas que no le corresponden.

Hay personas que creen que hemos sido irresponsables, y posiblemente así habrá sido en algunos casos. En ningún caso comparables con las responsabilidades de los causantes de la crisis y de sus complices políticos.

Llevamos 5 años de crisis desde que estalló la burbuja de la estafa inmobiliaria y en ese tiempo todos hemos pagado:

- Las familias y las personas han pagado con loque tenían, con sus casas, y algunos con sus vidas.

- Los trabajadores han pagado con sus nóminas, sus derechos y, muchos, con su empleo.

- Las PYMEs han pagado desapareciendo.

- Los ahorradores han pagado perdiéndolo todo (preferentes, etc.).

- Los menos pudientes han pagado con su sustento y la pobreza hace estragos[65].

Todos hemos pagado, todos menos…

…los tramposos, los jugadores de ventaja, los grandes especuladores y los gobernantes que han creado y mantenido irresponsablemente la burbuja inmobiliaria y financiera, cuyos riesgos ahora nos obligan a asumir. Ellos son los únicos que faltan por pagar. Y no solo eso: en vez de ser juzgados están siendo premiados por los gobernantes a los que mantienen.

La Red Ciudadana Partido X invita a todos ellos a “arrimar el hombro” y “apretarse el cinturón”, tal y como sucede en otros países, donde los super ricos no solo lo entienden[66] sino que lo piden[67].

Casualmente la cantidad que hace falta para salir de la crisis es buena parte del importe que les queda por pagar a los únicos que todavía no lo han hecho[68].

Por otra parte, ya solo la lucha contra el fraude reportará ingresos. Según Gestha Catalunya, en mayo de 2012 el fraude es del 23% del PIB, unos 240 000 millones. De este dinero, el 72 % corresponde a grandes fortunas [69] (incluidos deportistas y famosos nacionales, muchas veces con residencia en paraísos fiscales, sin que esto sea penalizado de ningún modo) y corporaciones (a las 41 582 empresas de mayor tamaño, sobre todo IBEX35). Por otro lado, a las PYMEs, las más perseguidas, solo les corresponde el 17 %.

Por otra parte, la fuga de capitales es inevitable en un país con un gobierno corrupto que no da ninguna garantía de estabilidad para las inversiones. Lo primero que hay que hacer para evitar la fuga de capitales es acabar con estos gobiernos corruptos.

Dicho todo esto pueden aparecer sesudos economistas con alguna teoría que diga “es irrelevante” o “es contraproducente”. Explicaremos en las siguientes páginas porqué esto no es así. Y por si todo lo aquí expuesto no fuera suficiente, vamos a decirles una sola cosa:

es lo justo.

Que las grandes fortunas de la especulación inmobiliaria, financiera y del fraude fiscal, así como los políticos que les han ayudado y auspiciado, paguen también; que reviertan en la sociedad una parte de las ganancias obtenidas a su costa.

[editar] Medidas contra la corrupción, el fraude y el enriquecimiento fraudulento y lesivo para la sociedad en su conjunto

(Nota: no tenemos nada en contra del enriquecimiento lícito y dentro de las normas que nos damos como sociedad[70])

- 1. Depuración de responsabilidades

- Núremberg financiero

Los responsables, por acción u omisión, de esta estafa que llaman crisis, no solo la han causado sino que se han beneficiado económicamente de ella[71].

Es urgente que estas personas asuman la totalidad de sus responsabilidades y sean juzgadas por los delitos y actuaciones dolosas cometidas. No solo es una medida de justicia sino que es la forma de garantizar jurídicamente ante la ciudadanía que estas situaciones no vuelvan a repetirse en el futuro. Además, supone la forma de recuperar, aunque sea en una mínima parte, los recursos sustraídos.

Los responsables deben salir del sistema político y financiero (no podrán ejercer en ninguna de las ramas de estos sectores) y tendrán que responder incluso con su patrimonio.

[editar] Modelos de Núremberg financiero:

[editar] A. Islandia

En la primavera de 2011, el Estado de Islandia a través de su fiscalía nacional diseñó un equipo contra el Crimen Económico, encargado de depurar responsabilidades entre los banqueros que habían llevado al país al colapso financiero que azotó Islandia entre 2008 y 2009.

Este equipo legal centró sus investigaciones en las malas prácticas bancarias, tales como la concesión de créditos de autocartera, créditos para que los accionistas del banco invirtieran en sus propios activos, lo que disparó la burbuja bursátil, así como compras de bancos extranjeros mediante créditos de los propios bancos comprados. En general se les acusaba de haber entregado créditos de alto riesgo con conocimiento de la falta de garantías de pago.

El Estado de Islandia se personó en la acusación contra estos bancos, detuvo a varios miembros de las directivas de los mismos y encausó a los responsables del hundimiento de las entidades Kaupthing, Landsbanki y Glitnir[72].

Si bien quizás todavía no se han producido todos los resultados esperados y a pesar de algunos retrocesos, parte de los procedimientos judiciales en Islandia siguen en curso, y ya el hecho de haberlos iniciado supone un claro avance respecto a lo sucedido en el continente europeo.

Siempre hay quien pone trabas para conseguir que los culpables paguen:

- http://www.telegraph.co.uk/finance/newsbysector/banksandfinance/8202213/US-judge-throws-out-fraud-case-against-Baugurs-Jon-Asgeir-Johannesson.html

- http://www.icenews.is/2010/08/19/former-kaupthing-boss-returns-to-iceland-for-questioning/

Pero la ciudadanía siempre estará vigilante para que los culpables acaben pagando:

- http://uti.is/2013/02/jon-asgeir-johannesson-yet-again-on-the-ft-front-page-this-time-for-tax-fraud/

- http://www.theguardian.com/business/2013/mar/19/kaupthing-executives-indicted-for-market-rigging

- http://www.proceso.com.mx/?p=330388

[editar] B. Reino Unido

El ministro británico de Justicia anunció el pasado año que los banqueros que hubieran cometido delitos de índole financiera serían juzgados por ello[73].

El Gobierno británico daba a entender así que, pese a la supuesta limpieza de activos tóxicos que habían anunciado los bancos, estas medidas no eran suficientes y se abriría una causa penal.

El parlamento británico estableció una comisión de investigación para la banca[74], encargada de detectar e investigar los delitos económicos.

[editar] C. Querella de 15MpaRato

El modelo llevado a cabo por la plataforma parte de que, ya que todo el mundo con poder en este país ha sido cómplice del expolio de la banca, solo la ciudadanía puede pararlos. De este modo, propone un modelo de organización ciudadana en red para sentar a los responsables del expolio bancario ante la justicia.

La querella presentada por 15MpaRato, que pide cárcel y embargo de bienes para los responsables de Bankia, fue admitida por el juzgado. En este momento el juicio está teniendo lugar y de momento ya ha llevado al ex ministro y ex presidente del FMI y a sus “colaboradores” frente al tribunal de la Audiencia Nacional.

- 2. Legislar en materia financiera para poder acorralar a los grandes defraudadores.

Solamente la reducción del fraude fiscal cometido por grandes empresas reportaría al Estado unos ingresos de 30.000 millones de euros. Por poner un ejemplo de la magnitud de este fraude, esto equivaldría a más de 70 millones y medio de subsidios a personas “discriminadas por la crisis”, casi 6 millones de subsidios durante un año[75].

- 3. Una Oficina Nacional Anticorrupción bajo control ciudadano y especialización de funcionarios contra el delito fiscal de grandes empresas y multinacionales[76]. Dichos funcionaros serán completamente independientes de los partidos y del gobierno (actualmente los cargos de Hacienda son muchas veces asesores asalariados de los partidos o diputados).

- 4. Luchar contra el fraude genera ingresos para las arcas del Estado.

Los Técnicos del Ministerio de Hacienda (Gestha) estiman que en España la cantidad recuperable anualmente que ahora está siendo defraudada al fisco asciende a más de 60.000 millones de euros al año[77].

Se deben instrumentalizar auditorías operativas para el control del gasto público e investigar a las grandes fortunas y empresas, responsables del 72% de la evasión fiscal[78], tal y como solicita Gestha.

En este sentido debemos implementar estas medidas:

- Reorganización del Ministerio de Hacienda y la AEAT preservando su autonomía de los estamentos políticos y dotándolos de capacidad para actuar contra los grandes entramados financieros. Para ello serán necesarios informes técnicos precisos para llevarlo a cabo con equidad y justicia.

- Restricción al sistema de módulos, SICAV, tipos de la Renta del Ahorro y ganancias patrimoniales especulativas.

- Transparencia en los sistemas de pago.

Puede que la lucha contra el fraude fiscal no fuera tan necesaria si las sanciones para las rentas altas fueran lo suficientemente contundentes como para que les resulte más conveniente pagar sus impuestos que defraudar y exponerse a los expedientes sancionadores. Pero de momento se hace todo lo contrario, e incluso se les amnistía. Además, el 80% de los efectivos de Hacienda se dedican a perseguir pequeñas irregularidades[79], dedicando solo el 20% de los recursos a perseguir los fraudes sistemáticos que cometen las multinacionales y las grandes compañías. Se deberá desplazar la investigación del pequeño contribuyente hacia el grande como vienen solicitando los Técnicos de Hacienda.

- 5. Dificultar la fuga de capitales y penalizar la inversión desde paraísos fiscales.

La fuga de capitales es ineludible en un país con un gobierno corrupto e incapaz que no da ninguna garantía de estabilidad para las inversiones. Lo primero que hay que hacer para evitar la fuga de capitales es acabar con estos gobiernos. Es falso y una excusa para tapar otros intereses afirmar que los impuestos sean un problema. Warren Buffett, empresario estadounidense considerado como uno de los más grandes inversionistas en el mundo, asegura en The New York Times: “Los inversores buscan hacer dinero y los altos impuestos nunca les han asustado”[80]

Esto es válido por lo que concierne a los inversores, pero luego existe una gran cantidad de dinero no productivo.

En este momento el mayor obstáculo a la salida de capitales en el Estado español se produce mediante la tasación de los movimientos de capital desde unos fondos de fiscalidad reducida a otros.

En cuanto a las políticas comunitarias para alcanzar este objetivo, resultan algo más efectivas, si bien vuelven a tener un problema parecido: es difícil parar la fuga de capitales si no es con una política mundial que presione a los paraísos fiscales y los pozos de irregularidad fiscal. No obstante, es necesario impulsar una política comunitaria conjunta en relación a la fuga de capitales en paraísos fiscales, una política financiera comunitaria y una armonización fiscal que limite el llamado dumping fiscal.

No hay que ir muy lejos: Luxemburgo es prácticamente un paraíso fiscal y Reino Unido en ciertos aspectos también. Unos primeros acuerdos consistirían en tasar la inversión desde países extranjeros no regulados.

A escala estatal es sin embargo posible tener una política efectiva que compense los gravámenes fiscales con la seguridad y rendimiento de las inversiones, y es posible boicotear los paraísos fiscales utilizando los contratos de inversión pública y dejando de reconocer los actos jurídicos firmados en esos países[81].

Es posible crear impuestos específicos para las propiedades radicadas en España pero domiciliadas en paraísos fiscales (por poner un ejemplo, en la Costa del Sol hay gran cantidad de propiedades inmobiliarias pertenecientes a empresas radicadas en Gibraltar). En España, el 94 % de las grandes empresas del IBEX 35 (33 empresas) disponen de sociedades mercantiles registradas en países y territorios considerados paraísos fiscales, según el último Informe del Observatorio de Responsabilidad Social Corporativa[82].

{kind=link}

- 6. Regulación del número máximo de consejos de administración en los que puede participar una misma persona física en empresas con muchos ingresos.

Es necesario regular el número máximo de consejos de administración al que puede pertenecer una misma persona física para poner barreras a la desviación de capitales a empresa satélites. Es urgente establecer una ley de incompatibilidades análoga a la que ya está en vigor para políticos, pero en este caso para grandes empresarios y miembros de consejos de administración de grandes empresas multinacionales.

[editar] Aportaciones no incluidas en Corrupción y fraude y por qué:

- Si les permitieran desgravar a los clientes los servicios que los autónomos ofrecen, ellos mismos pedirían la factura. Por lo que el fraude se reduciría considerablemente.

El IVA es sobre el consumo final. Los autónomos y empresas hacen de meros recaudadores para Hacienda. El único IVA deducible es el que sirve para generar ingresos. Por tanto no cabe que los clientes finales se lo deduzcan.

- Cualquier pago a una instancia pública debe hacerse mediante pago con tarjeta o transferencia.

No somos partidarios de obligar a los ciudadanos a contratar servicios bancarios.

[editar] Deuda

[editar] Introducción y diagnóstico

| “ | Por lo que se refiere a los gastos, el Estado prevé emplear unos 165.000 millones de euros en 2013, 12.700 millones más que en 2012 (un 8,4%, como se señaló anteriormente) (Cuadro 3.2.1). Los principales impulsos alcistas provendrán de los intereses (38.615 millones de euros, un 48% más que en 2012) y las transferencias de capital (dotadas con 7695 millones y un aumento del 56%), mientras que el resto de las rúbricas cae en su conjunto un 2,1%. El notable aumento de las transferencias de capital se debe básicamente a la dotación de transferencias a la Comisión Nacional de Energía para financiar determinados costes del sistema eléctrico, mientras que el de los intereses deriva principalmente del aumento de deuda generado por las operaciones de saneamiento financiero del sistema bancario que está acometiendo el Estado y del apoyo a la liquidez a las Administraciones Territoriales | ” |

| —Comisión Europea [83] | ||

¿Esto qué quiere decir? Que el gasto del Estado se ha reducido en la mayoría de partidas entre 2012 y 2013 [84] hasta alcanzar una reducción total del 2,1% (sobre 2012) a golpe de recortes. Pero esto no ha servido para nada, ni servirá, porque al mismo tiempo hemos aumentado nuestros gastos un 8,4% debido a rescates bancarios (inyecciones de capital destinadas a cubrir las enormes pérdidas de bancos y cajas de ahorro. Pérdidas generadas por la mala gestión, la especulación y la irresponsabilidad de los responsables las mismas. Dinero que no tienen que devolver), el abono de los intereses de la deuda y el pago a oligopolios energéticos (dinero de nuevo a cambio de nada).

Los intereses de la deuda crecieron por encima de un 30% entre 2012 y 2013, pasando a pagar 38.615 millones de euros por este concepto: absolutamente inasumible.